皆さま、こんにちは!(こんばんは!)いつも当ブログを見ていただき、誠にありがとうございます。

前回までの記事では、「お金にも働いてもらう」ということと「お金の働かせ方」について、少々細かい知識をもとに書いてきました。

これらは、歴史を研究し、学んできた先人の方々の知恵を拝借したものであり、老後生活に向けての長期にわたる嵐のような航海を乗り切るための海図のようなものであります。

また、航海の途中で大嵐に見舞われて(例えば、株価の暴落など)とても不安になり、引き返したくなった時も航路を守り、最終的に目的地にたどり着くための心のよりどころとなる、と信じているからです。

ビスマルクも「愚者は経験に学び、賢者は歴史から学ぶ」と言ってるし、アインシュタインも「過去から学び、今日のために生き、未来に対して希望を持つ」と言ってるしね

今回は、「じゃぁ、あんたはどうしたの?」ということで、筆者が具体的にどのように資産形成に取り組んでいったのか、について書いてみたいと思います。

貯金0から最初に取り組んだこと

資産形成に目覚めた筆者。とはいえ、今まで貯金0であったわけですから、すぐに出来ることは限られます。そこで、最初に取り組んだのは、DC(Defined Contribution Plan 確定拠出年金)の運用方法の見直しでした。

幸いなことに、筆者の勤務している会社は企業型DCの制度がありました。これは、退職金として拠出された掛金を加入者自身で運用する年金制度であります。掛金を事業主が拠出するものが企業型DC、加入者自身が拠出するものがiDeCo(individual-type Defined Contribution pension plan)ですね。

筆者の場合、途中から事業主掛金に加えて、よくわからないまま何となく、マッチング拠出という制度で加入者掛金も少しだけ上乗せしておりました。今にして思えば、グッジョブ!自分!と思いました(笑)

しかしながら、貯金0に加えて、マネーリテラシー0の筆者でしたので、「株式?そんなリスキーな商品買って、退職金が目減りしたら嫌すぎる」とばかりに、その運用方法は堅実そのもの、元本確保型の商品が75%、残りの25%はかろうじて(社会的責任を重視する企業に投資するとかいう、カッコいい響きの)投資信託の商品を購入して長年放置していたのです。まぁ、これすらも信託報酬が年率1%を超えるボッタクリ(失礼!)投資信託だったんですが(笑)

さて、運用を見直すべく、開かずの箱を覗いて見たところ、20万円ほどの運用益が出ておりました。過ぎた時間を取り戻すことは不可能ですが、長〜い時間を無為にしてしまったことを嘆かざるを得ません。気を取り直して、お金を預け替え(スイッチング)しようと、運用商品を物色するのですが、ロクでもない商品(誠に失礼!)が大半を占めております・・・

そんな中でキラリと光る原石を発見しました。MSCIコクサイ・インデックスに連動する投資信託です。MSCIコクサイ・インデックスとは、日本を除く先進国22カ国の株式市場の動向を示す株価指数であり、約1,300もの銘柄で構成されております。その時価総額は、全世界の株式市場の70%以上をカバーするものであり、株式インデックス投資に必要な三原則のひとつ「分散」は十分に満たしている、といえるでしょう。

信託報酬も年率0.3%弱と比較的「低コスト」であり、こちらもまずまず許容範囲内といえそうです。最初に購入していた商品はアクティブファンド(投資信託)だったので、1%を超えるボッタクリ(本当に失礼!)信託報酬となっておりましたが、こちらはインデックスファンドとなりますので、信託報酬は比較的「低コスト」になるわけですね。

丁度良い機会ですので、ここでインデックスファンドとアクティブファンドの違いを見てみましょう。

インデックスファンドとアクティブファンドとは?

インデックスファンドとは、とある市場の動きを表す指数(インデックス)に連動するように、投資家から集めたお金を運用する投資信託のことをいいます。特徴としては、その市場の平均的なリターンを狙うことにあり、指数に連動するように、指数と同じ銘柄・比率で運用するため、運用コストは比較的低コストとなります。パッシブファンドともいいますね。

これに対し、アクティブファンドとは、とあるインデックスをベンチマークとして、その市場平均を上回るリターンを狙う投資信託のことをいいます。特徴としては、市場平均を上回ろうとして、ファンドマネージャーやアナリストにより銘柄や市場分析を行うため、人件費がかかったり、また、そのような分析に基づいて銘柄を頻繁に売買するため、その度に売買手数料や税金がかかります。インデックスファンドと比較すると、どうしても、高コストにならざるを得ないんですね。

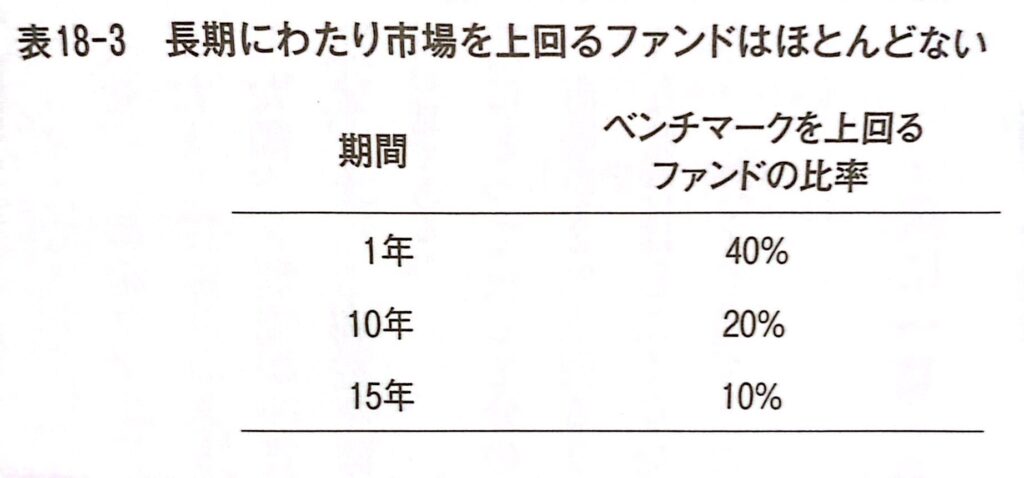

それでは、アクティブファンドは市場平均を上回るリターンを得ることは出来るのでしょうか?ここで興味深いデータを見てみましょう。

いきなり結論が書かれておりますが(笑)、こちらは、S&P 500というアメリカの代表的な株式インデックスに上回るリターンをあげたファンドの比率になります。長期になればなるほど、市場平均に打ち勝つことは困難であることがわかりますね。

近況

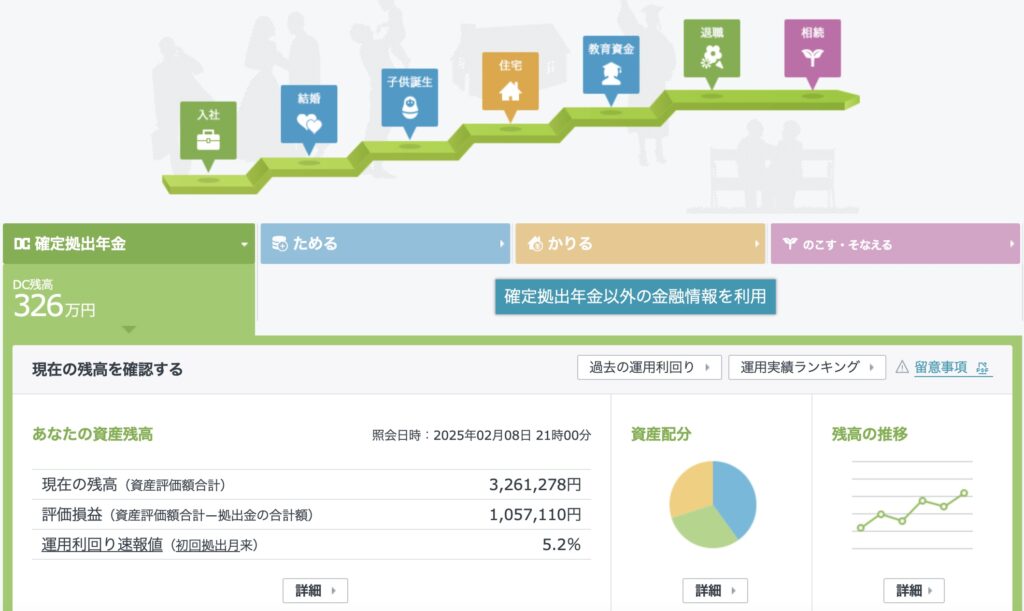

2/8時点の筆者のDCの運用状況は下記の通りになっております。

運用を見直して1年ほど経過しましたが、順調に成長してくれているようです。昨年の8月頃に大きく下がった時にはちょっぴり気持ちも落ち込みましたが、事前に身に付けていた知識のおかげで、なんとか航路を守って運用を継続中です。これからも定期的に公開しつつ、皆さまとともに将来の老後生活が少しでも豊かなものとなるよう歩んでまいります。

コメント