皆さま、こんにちは!(こんばんは!)いつも当ブログを見ていただき、誠にありがとうございます。

お金には、リスク資産として働いてもらわないと、資産が目減りしていくことはわかったけど、具体的にどうすれば良いんだろう?

筆者が選択した方法は、次の通りです。

NISA (少額投資非課税制度)や 企業型DC(企業型確定拠出年金)・iDeCo(個人型確定拠出年金) といった税制優遇制度を利用して、お金をリスク資産として運用する

リスク資産としては、「広く分散された」「低コスト」な、株式インデックスに連動する投資信託を購入し、「長期」にわたって運用する

※インデックスとは、とある市場の動きを表す指数のことをいい、投資信託とは、その道のプロにお金の運用をお任せする金融商品のことをいいます。

以前、老後生活までに時間的な余裕がないアラフィフには、「お金に働いてもらう」という信念が絶対に必要なのではないか、と書きました。それとともに重要なのが、アラフィフともなると、やり直しがきかないため、「比較的、再現性・成功確率が高く、それなりのリターンが得られる方法を選択」する必要があります。それが、長期・分散・低コストな株式インデックス投資、というわけですね。

NISAやDC・IDECOといった税制優遇制度については、別の回に譲るとして、今回は、株式インデックス投資に必要な三原則のひとつである「長期(投資)」について書いてみたいと思います。

何故、株式なのか?

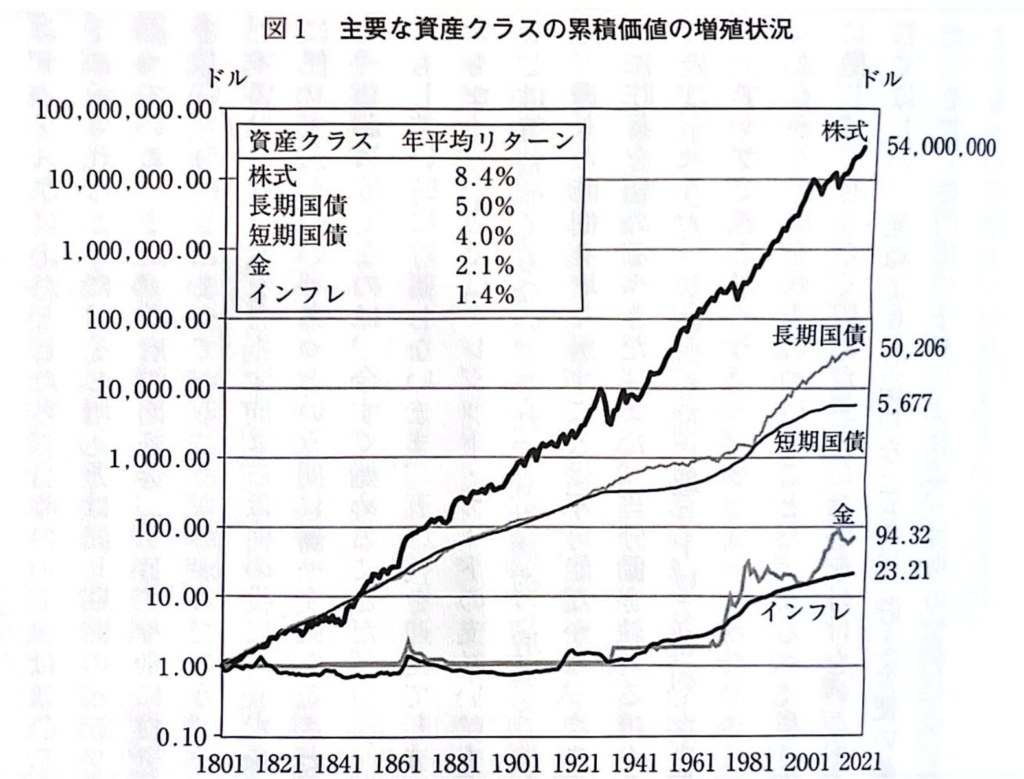

リスク資産としては、株式や債権、最近好調な相場が続くゴールドなどがありますが、何故株式を選択したのでしょうか?ここで、ひとつデータを見てみましょう。

この図は、1801年から2021年までの200年以上の期間に、アメリカの主要な金融資産の価値がどのように増えてきたのかを表しております。

複利のパワーの恐ろしさが良くわかりますが、ここで注目すべきは、株式の圧倒的なリターンの高さです。1801年に株式市場全体のインデックスに1ドル投資したならば、2021年には54,000,000ドル(!)に増えたということです。インフレ率も大きく上回っております。※実際には、当時そのような株式市場全体のインデックスに連動する金融商品は販売していませんでしたので、あくまで理論上ですが

このように、株式が長期的に右肩上がりの成長を遂げる理由は、いくつかの要因が考えられますが、最も重要な要因としては「企業の利益成長」があります。そして、常にこのような「成長企業」が株式市場を牽引する仕組みになっているため、株式の価値は長期的に上昇し続けるのだ、といえるでしょう。

アラフィフは手遅れなのか?

長期って言われても、アラフィフにはもう遅いんじゃないかなぁ?それに減る可能性だってあるわけだし・・・

確かに、不安なのは理解できます。ここで、もうひとつデータを見てみましょう。

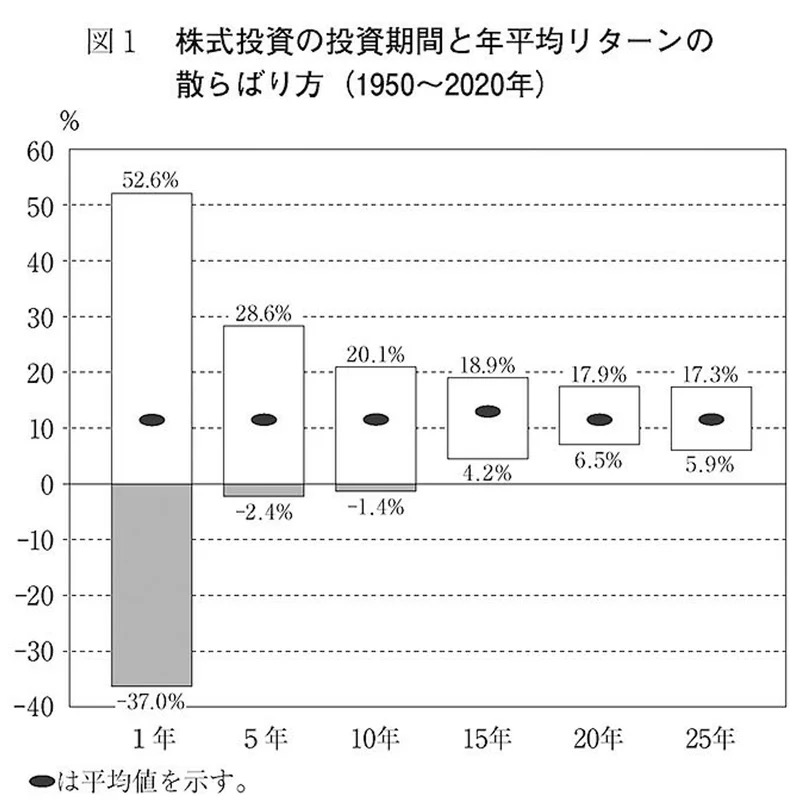

この図は、1950年〜2020年の間、S&P 500というアメリカの代表的な株式インデックスに横軸の期間、投資をした場合に得られた年平均リターン(縦軸)のばらつきを表したものです。

いかがでしょうか?

これによりますと、1年という短期投資の場合、最も良い年で52.6%、最も悪い年で▲37.0% と大きく資産が増えることもあれば、大きく資産が減ることもあることがわかります。しかしながら、15年以上の長期にわたって投資を続けた場合はどうでしょう。驚くべきことに、最も悪い期間でも15年で年4.2%、20年で年6.5%、25年で年5.9%、と資産が増えているのです。

15年以上の長期間なんて取れないよ〜といった場合は、資産の取り崩し時期を遅らせたり、資産を運用しながら取り崩すことによって、アラフィフであったとしても、投資の効果が十分期待できる運用期間を確保することができるのではないでしょうか。

まとめ

とはいえ、これらはあくまでも過去のデータであり、未来を保証するものでは決してありません。

しかしながら、貯金0のままアラフィフとなり、収入もごく平均的な水準の筆者にとっては、株式のパワーと複利のパワーの恩恵を最大限に活用して資産形成することが、将来の老後生活におけるお金の不安を取り除くことができる高い可能性を秘めた方法ではないか、と思いました。

過ぎた時間を取り戻すことは不可能ですし、どうやら少しでも時間を味方につける必要がありますから、身の丈に合ったライフ・スタイルに切り替えて、今すぐに始めることがとてもとても重要そうですね。

コメント